Seguro sem Surpresas: Desmistificando a Depreciação e a Indenização.

Já imaginou comprar um brinquedo novinho, aquele que encanta pela novidade, mas que com o tempo perde o brilho e o valor? Essa perda natural, que chamamos de depreciação, acontece com qualquer bem – seja um carro, um equipamento ou mesmo o seu computador. No mundo dos seguros, esse conceito é essencial para que a indenização não gere lucro para ninguém. Em uma situação de sinistro, a seguradora calcula o “valor atual” do bem, ou seja, o valor de novo descontado a depreciação. Assim, o segurado recebe uma quantia que reflete o desgaste natural do bem, e não um valor que ultrapasse o preço de reposição. Essa regra garante que o seguro cumpra sua função: repor o bem sem permitir ganhos financeiros indevidos. Mas, sabemos que pagar apenas o valor depreciado pode deixar o segurado com um “buraco” na reposição do bem. Para corrigir essa defasagem, muitas seguradoras adotam a prática de indenizar até duas vezes o valor atual – sempre respeitando o limite do valor de novo do bem. Funciona assim: inicialmente, o segurado recebe o valor depreciado e, posteriormente, mediante a comprovação (como uma nota fiscal) de que o bem sinistrado foi substituído, a seguradora complementa a indenização até atingir o teto de duas vezes o valor atual. Essa estratégia é bastante inteligente, pois busca equilibrar os interesses de ambas as partes. O segurado, mesmo com a depreciação aplicada, acaba tendo uma chance melhor de repor o bem de forma quase integral, enquanto a seguradora permanece fiel ao princípio de não lucrar com o sinistro. E tem mais: o mercado segurador está em constante evolução. Hoje, já é possível, em algumas seguradoras e para determinadas atividades, contratar a tão falada “cláusula de valor de novo”. Ao optar por essa cláusula e pagar um prêmio adicional, o segurado fica livre da regra da depreciação. Assim, em caso de sinistro, ele recebe o valor de novo do bem, sem descontos, facilitando a reposição e evitando surpresas desagradáveis. Essa inovação demonstra como o mercado está atento às necessidades dos segurados e busca alternativas para oferecer soluções mais justas e eficientes. Afinal, o seguro é, antes de tudo, uma proteção que deve proporcionar tranquilidade, mesmo nas adversidades. Espero que este artigo ajude a desmistificar um tema que gera muitas discussões e que, na prática, impacta a vida de muitos. Afinal, entender o funcionamento do seguro é essencial para tomar decisões mais conscientes e aproveitar melhor os benefícios que ele pode oferecer. hashtag#seguros hashtag#corretordeseguros hashtag#depreciacao hashtag#sinistro

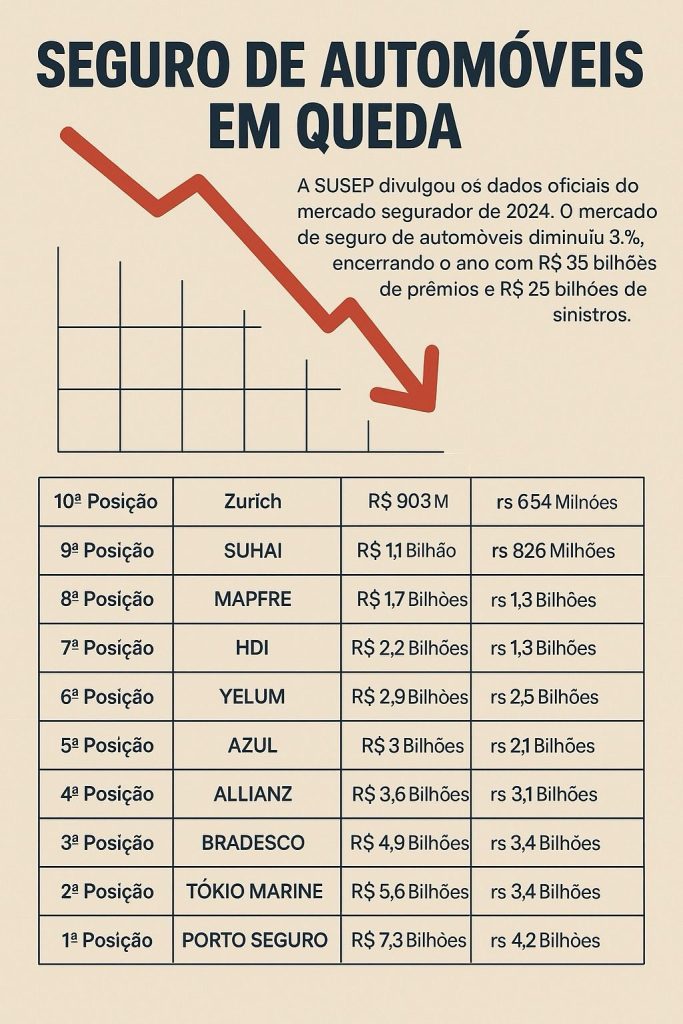

Seguro Auto em 2024: menos prêmios, mais pressão.

A SUSEP – Superintendência de Seguros Privados divulgou os dados oficiais do mercado segurador em 2024 e o recado é claro: o seguro de automóveis encolheu. Com uma queda de 3%, o setor fechou o ano com R$ 35 bilhões em prêmios e R$ 25 bilhões em sinistros pagos. Mesmo com a retração, as movimentações dentro do top 10 das seguradoras revelam muito mais do que números. Revelam estratégias, eficiência e os desafios reais da rentabilidade. 🥇 Porto: o gigante que também é eficiente A Porto Seguro lidera com folga: R$ 7,3 bilhões em prêmios. Ao somar a operação da Azul Seguros (R$ 3 bilhões), o Grupo Porto responde por impressionantes R$ 10,3 bilhões, ou seja, quase 30% do total do mercado entre as 10 maiores. Mas o que impressiona ainda mais é a eficiência: sinistralidade de 61,1%, abaixo da média do mercado (71,3%). É a combinação rara de escala + resultado técnico positivo. Um golaço. 🟡 Grupo HDI: tamanho com alerta. O Grupo HDI, ao juntar HDI e Yelum Seguradora, antiga Liberty Seguros soma R$ 5,1 bilhões em prêmios. No entanto, paga R$ 4,3 bilhões em sinistros, com uma sinistralidade preocupante de 84,3%. A YELUM, recém-reposicionada no mercado, contribui com um índice ainda mais alto (86,2%). O alerta está ligado. 📉 Mercado desafiado:Mesmo nomes fortes como Bradesco Seguros (R$ 4,9B) e Tokio Marine Group (R$ 5,6B) enfrentam pressão. A Tókio chama atenção pela vice-liderança em volume, mas precisa controlar a sinistralidade de 60,7%. Já a Allianz Brasil e a MAPFRE fecham o ano acima da casa dos 75%, o que aperta a margem e exige ajustes técnicos. 🔍 O que tudo isso nos mostra?O mercado está mais competitivo, mas menos rentável. A queda na arrecadação é reflexo de um país onde o carro pesa no bolso, e o seguro também. Redução na venda de veículos, aumento no preço de peças e custo de reparos pressionam as seguradoras. Quem se destaca é quem consegue fazer o arroz com feijão bem-feito: gestão de risco, tarifação precisa e eficiência operacional. ✍️ Conclusão:O jogo de 2024 mostrou que crescer é bom, mas crescer com controle é melhor ainda. E que, no mercado de seguros, tamanho não basta. Resultado técnico é o verdadeiro termômetro da saúde da operação. No fim do dia, o seguro auto continua sendo vital. Mas para continuar existindo, ele precisa ser sustentável. E é aí que o mercado vai separar quem apenas vende apólices… de quem constrói uma operação sólida…hashtag#seguros hashtag#seguroauto hashtag#seguradoras hashtag#corretordeseguros

E aí, o seguro cobre?

500 Toneladas em Chamas: Por Que Uma Apólice Não Basta Para Salvar Sua Empresa do Fogo? Imagine investir anos construindo sua empresa e, em apenas algumas horas, ver tudo consumido pelas chamas. Recentemente, um incêndio em um galpão de amendoim em Tupã (SP) destruiu 500 toneladas do produto e exigiu mais de 300 mil litros de água em três dias de combate. Mesmo com uma apólice de seguro, o impacto é devastador, principalmente se considerarmos os prejuízos que não podem ser indenizados: a ausência temporária do mercado e a oportunidade que seus concorrentes aproveitarão rapidamente. Ter seguro é fundamental, mas não é suficiente. O incêndio em Tupã mostrou como sistemas inadequados de prevenção e combate ao fogo podem tornar uma situação grave ainda pior. O óleo do amendoim fez com que a água tivesse pouco efeito sobre as chamas, prolongando o incêndio e multiplicando as perdas. Empresários precisam entender que dispositivos adequados para combate a incêndios são tão importantes quanto possuir uma boa apólice de seguro. Extintores específicos, sprinklers eficientes, hidrantes em perfeito funcionamento e equipes treinadas são investimentos cruciais. Eles podem fazer a diferença entre uma situação controlável e uma tragédia empresarial. Lembre-se: uma apólice cobre danos materiais, mas não evita que sua empresa fique fora do mercado enquanto você se reorganiza. Esse tempo perdido não pode ser recuperado com uma indenização, e seus clientes, infelizmente, não vão esperar. Eles vão procurar alternativas e, provavelmente, se tornarão clientes dos seus concorrentes. Por isso, invista na prevenção adequada. Seguro protege seu patrimônio financeiro, mas os dispositivos certos protegem seu negócio como um todo. Não espere uma tragédia para entender a importância disso. Proteja seu investimento, seu mercado e seu futuro com planejamento e responsabilidade. Segurança não é custo, é investimento na sobrevivência da sua empresa. hashtag#seguros hashtag#corretordeseguros hashtag#seguradora hashtag#sinistro

“E se o caminhão fosse seu?” — O preço invisível da responsabilidade civil

Ontem, uma carreta carregada com etanol tombou no Morro dos Cavalos, em Santa Catarina, e explodiu. O incêndio atingiu 22 veículos e deixou feridos. A rodovia BR-101 ficou bloqueada por horas. Um caos. Mas e se a carreta fosse sua? Ou da sua empresa? Pouca gente pensa nisso, mas o dono do caminhão ou a transportadora envolvida pode ser responsabilizada por todos os danos, mesmo que não tenha agido com intenção ou culpa direta. Isso acontece porque o transporte de produtos perigosos segue o princípio da responsabilidade objetiva: ou seja, a obrigação de indenizar existe mesmo sem culpa, bastando que se prove o dano e a relação com o fato. E quando os prejuízos ultrapassam milhões de reais — como num incêndio em cadeia, como esse — a pergunta que deve ficar na cabeça de quem é empresário ou profissional liberal é: minha apólice de seguro cobre esse risco? E mais importante ainda: o valor segurado que eu contratei seria suficiente para cobrir uma tragédia como essa? Muita gente escolhe o seguro pelo preço. Mas o barato pode sair extremamente caro quando o assunto é seguro de responsabilidade civil. Seja você um transportador, um médico, advogado, engenheiro, gestor de empresa ou fabricante de produtos — sua atividade pode gerar danos a terceiros, e quando gera, os valores costumam ser altos. O seguro de responsabilidade civil não é apenas um contrato. É um colchão financeiro entre você e a ruína. E aqui vai uma dica valiosa: não escolha sua importância segurada com base no valor da apólice do ano passado. Avalie riscos reais. Faça simulações. Reflita com seu corretor. Se possível, simule cenários extremos, como esse acidente do Morro dos Cavalos. Afinal, ninguém acorda num domingo esperando ser manchete. Falar sobre responsabilidade não é sobre medo. É sobre consciência. E é isso que eu tento trazer todos os dias aqui: clareza sobre riscos e proteção sobre sua renda, seu patrimônio e sua reputação. Se esse conteúdo fez sentido pra você, compartilhe com alguém que também precisa pensar sobre isso. Ou me chama pra conversar. hashtag#seguros hashtag#seguradora hashtag#responsabilidadecivil hashtag#sinistro hashtag#corretordeseguros

Herói por pouco? Uma escolha que quase ninguém questionou…

No último sábado, um avião monomotor precisou fazer um pouso de emergência na BR-101, próximo a Garuva, em Santa Catarina. O que poderia ter sido uma tragédia, virou um caso de alívio — e até admiração. O piloto, em meio a uma pane no motor, escolheu pousar em plena rodovia, entre carros e caminhões em movimento. As imagens rodaram a internet e, felizmente, ninguém se feriu. A manobra foi precisa. Um final feliz. Mas aqui vai um convite à reflexão — sem julgamentos, apenas com responsabilidade. 🚗 E se o desfecho fosse outro? E se, naquele momento, um caminhoneiro não tivesse reduzido a velocidade? E se um motociclista estivesse passando exatamente por onde a aeronave tocou o solo? É claro que entendemos: em uma situação de emergência, o tempo é curto e a pressão é enorme. O piloto escolheu o que, para ele, parecia a opção mais segura. Uma estrada reta, sem obstáculos, versus uma mata fechada e irregular. Mas não podemos esquecer que, ao fazer essa escolha, ele também assumiu o risco de envolver terceiros. 💼 Como profissional de seguros, não consigo deixar de pensar nas possíveis consequências jurídicas de um cenário diferente. Imagine um acidente com vítimas. De quem seria a responsabilidade? Do piloto? Do dono da aeronave? De ambos? Em casos assim, a Responsabilidade Civil ganha protagonismo — e pode transformar o herói da história em réu num tribunal. O seguro cobre? Há cobertura para danos a terceiros causados por uma aeronave em pouso de emergência? Isso tudo dependeria da apólice, dos laudos, e do parecer técnico. 🤝 O que quero com esse texto não é levantar dedo, mas levantar o olhar. As escolhas que fazemos em momentos críticos têm o poder de salvar — ou de ferir. Por isso, discutir essas decisões, mesmo quando tudo termina bem, é um ato de maturidade. De responsabilidade. Porque entre o acerto e o erro, muitas vezes, há apenas um detalhe: o desfecho. Me conta: você já tinha pensado por esse ângulo? hashtag#seguros hashtag#responsabilidadecivil hashtag#gestaoderisco hashtag#seguradoras hashtag#corretordeseguros